デビットカードとクレジットカードは、見た目は非常によく似ていますが、その中身は正反対といってもいいほど異なります。最大の違いは、決済した代金が銀行口座から引き落とされる「タイミング」にあります。

目次

デビットカードとクレジットカード、決定的な違いは?

一目でわかる比較表

| 比較項目 | デビットカード | クレジットカード |

|---|---|---|

| 支払い | 即時払い(利用と同時に口座から引落とし) | 後払い(カード会社が一旦立て替え、後日まとめて引落とし) |

| 利用限度額 | 銀行口座の残高が上限(別途、セキュリティ上の限度額設定あり) | カード会社による信用枠が上限(審査により決定) |

| 審査の有無 | 原則なし(口座開設が前提) | 必ずあり(返済能力や信用情報が問われる) |

| 主な利用可能年齢 | 中学生を除く15歳以上が多い | 高校生を除く18歳以上が多い |

| 支払い方法 | 1回(一括)払いのみ | 1回、分割、リボ、ボーナスなど選択可能 |

| 借入機能(キャッシング) | なし | あり(キャッシング枠内での借入が可能) |

| ポイント・特典 | あり(住信SBIネット銀行のPoint+なら最大2.0%還元) | あり(付帯サービスや優待特典が充実している) |

| 利用できないシーン | 国際ブランドの加盟店であればほぼ利用可能 | 国際ブランドの加盟店であればほぼ利用可能 |

支払タイミングと「お金の感覚」の違い

デビットカード:現金感覚の「即時払い」

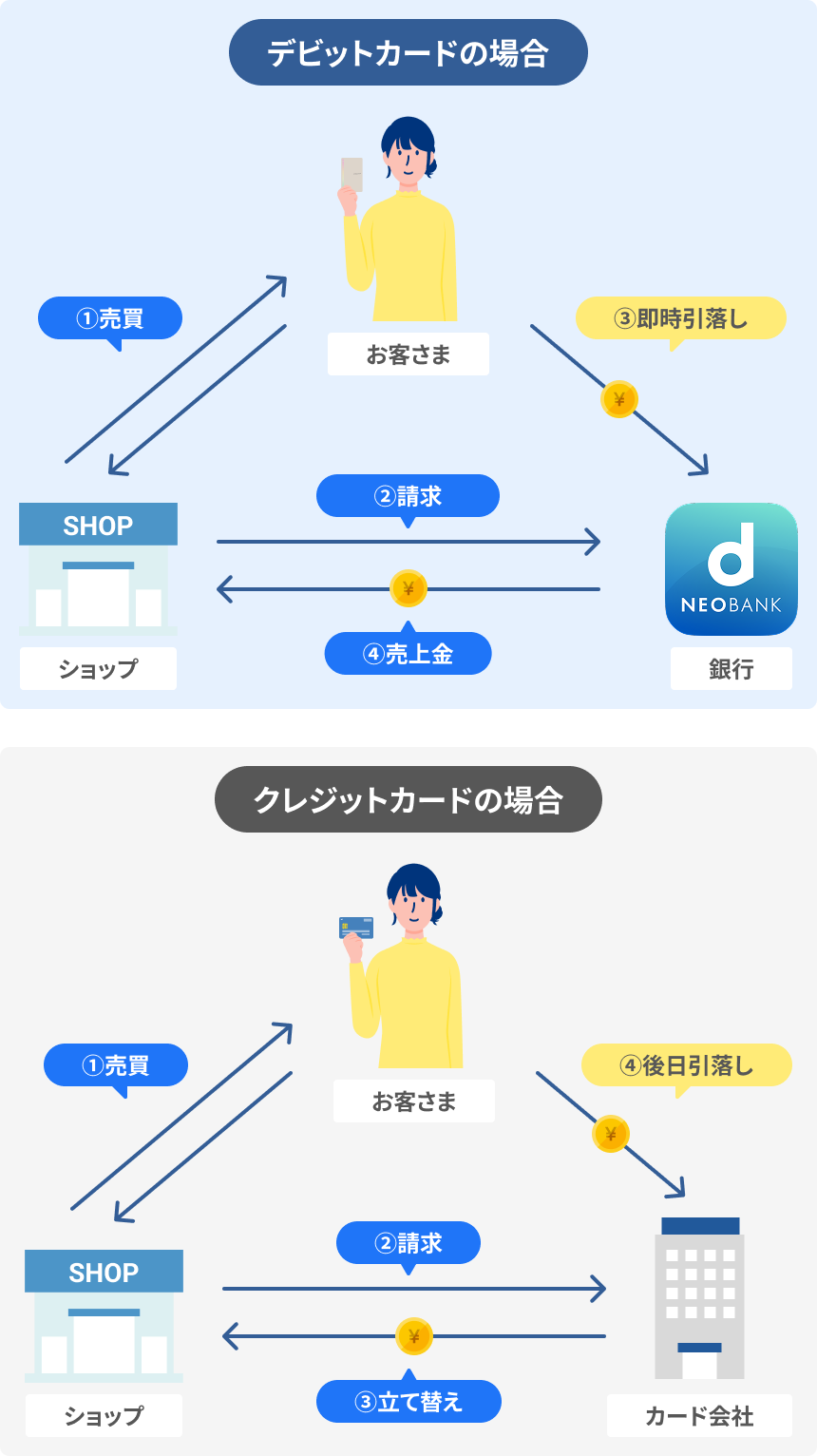

デビットカードで決済をすると、紐づいている銀行口座から「その瞬間に」代金が差し引かれます。財布から現金を出して支払うのと同じ感覚で使えるため、家計の管理が非常にシンプルです。また、口座に残っている金額以上は使えないため、物理的に使いすぎを防ぐことができます。

クレジットカード:立て替え払いの「後払い」

クレジットカードは、カード会社が代金を一時的に立て替え、後日(翌月など)にまとめてユーザーへ請求する仕組みです。手元に現金がなくても買い物ができ、大きな支出を分散できるメリットがありますが、支払いが先送りになるため、「いつの間にか使いすぎてしまった」というリスクも併せ持っています。

審査の有無と「作りやすさ」の違い

クレジットカードの発行には、年収や過去の支払い実績などを確認する「与信審査」が必要です。これは、カード会社がユーザーにお金を貸す(立て替える)仕組みだからです。一方、デビットカードは自分の預金から支払うため、発行時の与信審査が原則ありません。そのため、高校生(15歳以上)から発行可能で、審査に不安を感じる方でも安心して申し込むことができる、非常にハードルの低いキャッシュレス手段といえます。