みなさまのおかげで

800万口座達成!

App Store 評価

4.6

4.6

(32万件のレビュー)

Google Play 評価

4.3

(4万件のレビュー)

App Store 評価

4.6

(32万件のレビュー)

Google Play 評価

4.3

(4万件のレビュー)

※預金口座数、App Store評価・GooglePlay評価 2024年12月時点のもの

※預金口座数・App Store評価 2024年12月時点のもの

※預金口座数・Goole Play評価 2024年12月時点のもの

Good

2

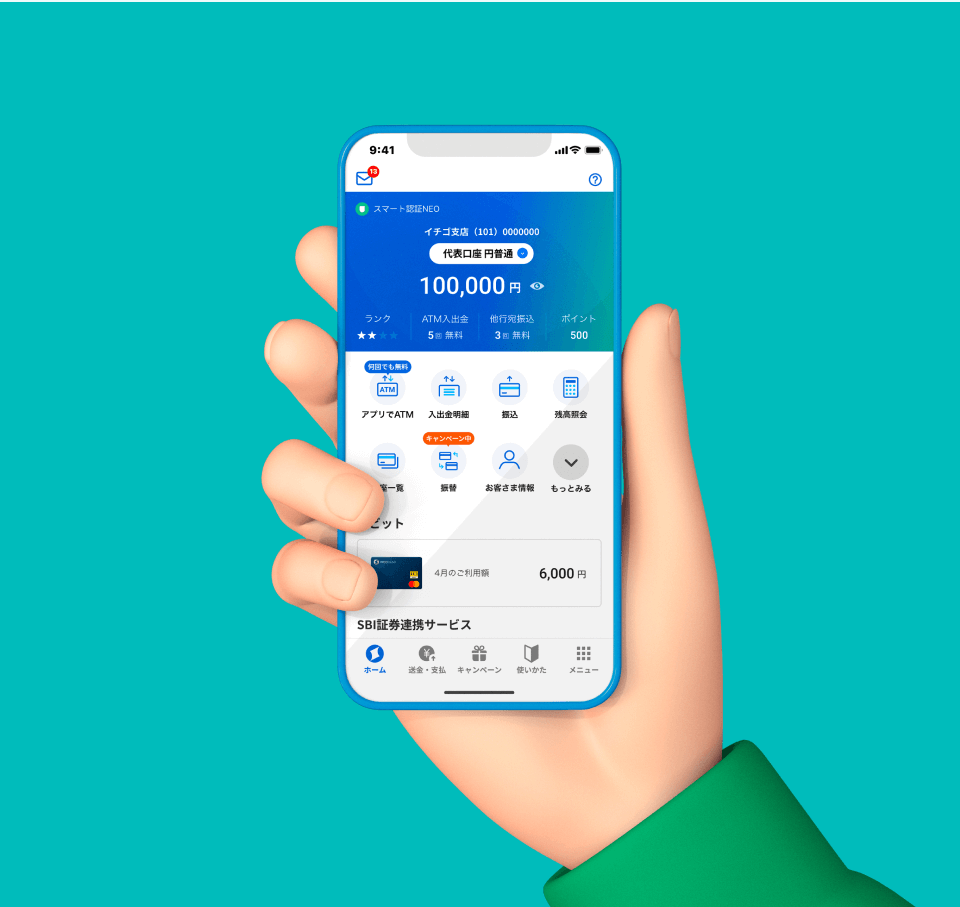

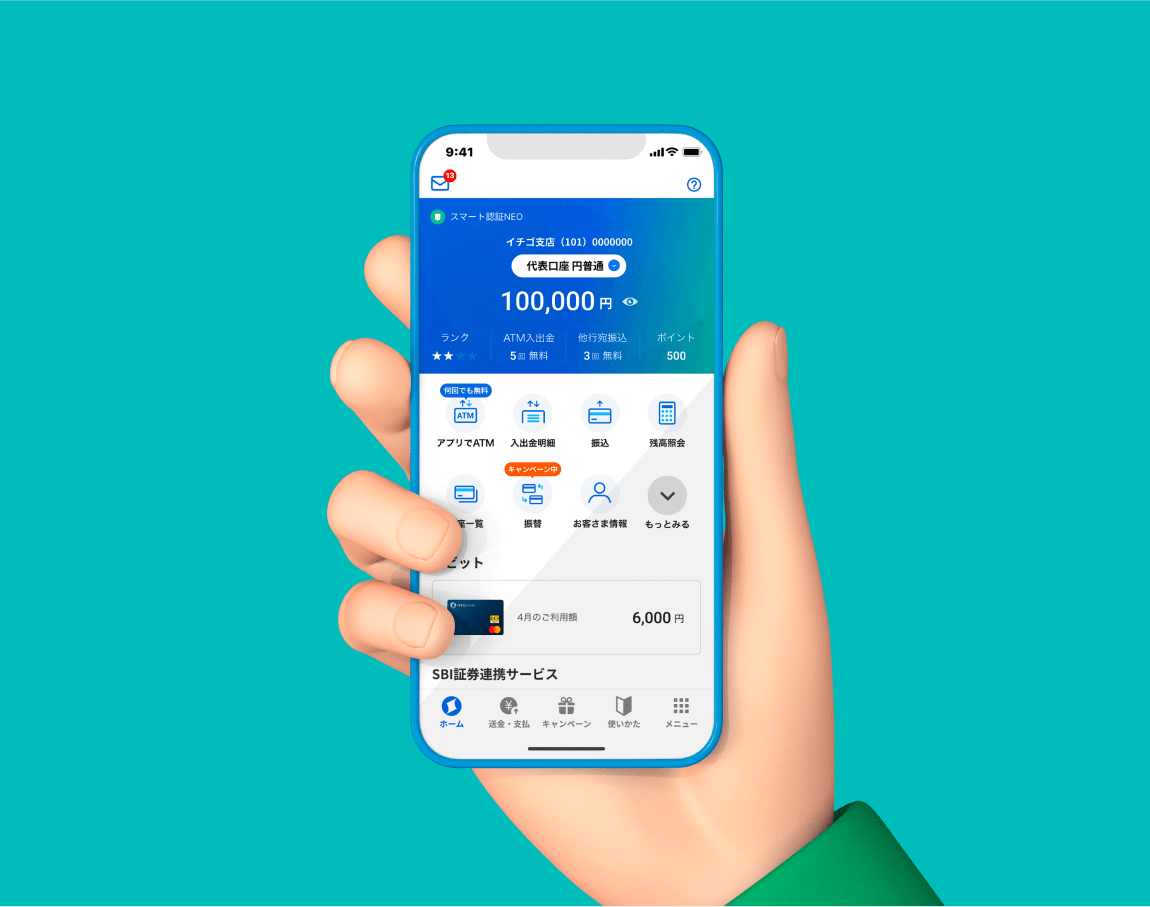

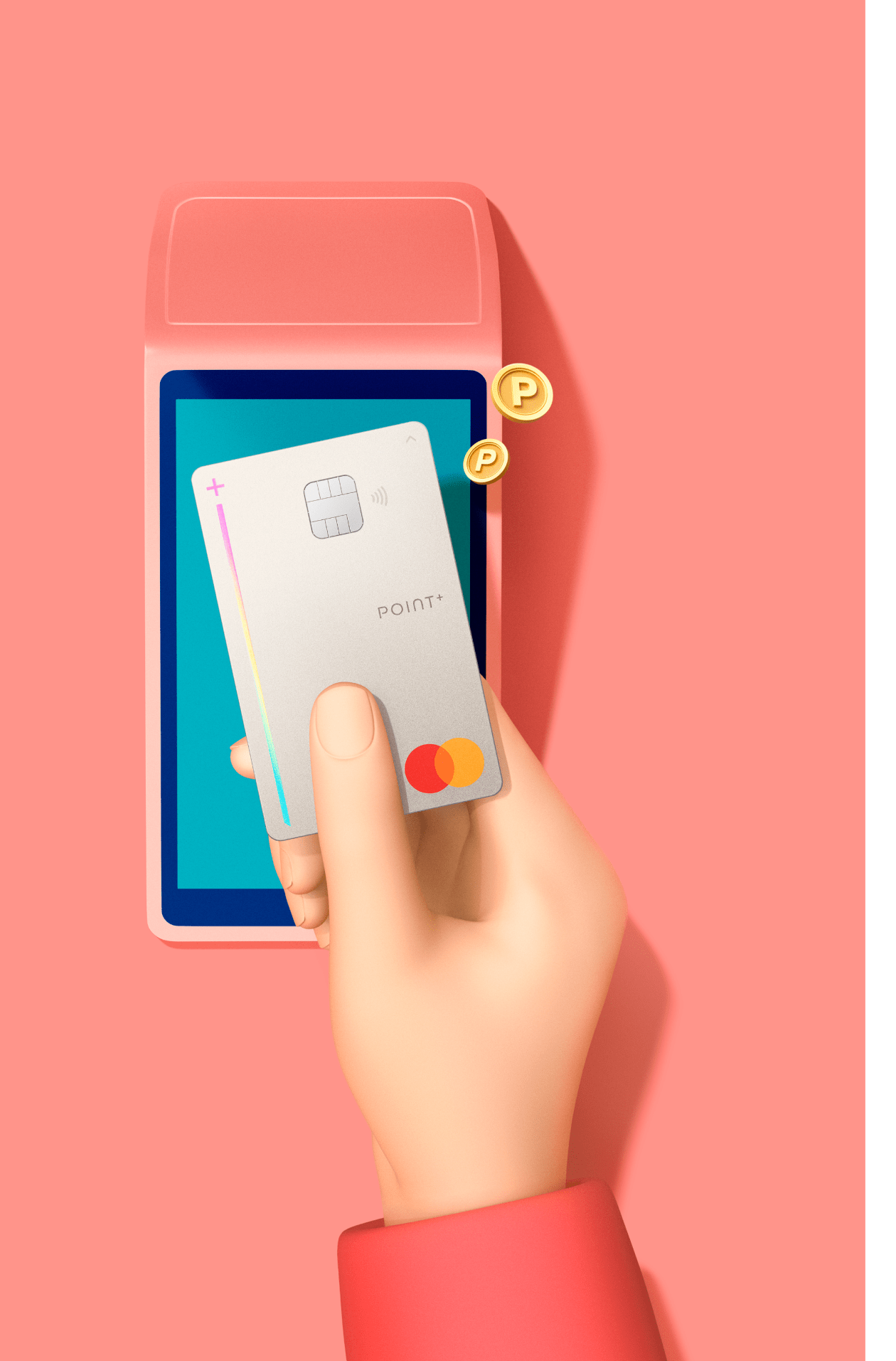

口座開設後すぐ使えるデビットカード

預けるほど還元率があがる

おトクなデビット

デビットカードポイント還元率アッププログラムの対象カード※1なら、円普通預金口座への預入金額に応じてポイント還元率がアップします。

-

※1デビットカードポイント還元率アッププログラムの対象となるカードはデビットカードPoint+(Mastercard®)とプラチナデビットカード(Mastercard®)の2種類です。

Good

3

投資資金をSBI証券口座に自動連携 投資ライフをサポート

口座内のSBI証券用口座(SBIハイブリッド預金)にお金を入れておくだけで、SBI証券口座と資金を自動連携!あなたの投資ライフをサポートいたします。

住信SBIネット銀行のロボアドなら、 資産運用もAIにおまかせ!

投資の手間を省くなら住信SBIネット銀行のロボアドバイザー(ロボアド)がおすすめ!AIによるアドバイスで時間を節約しながら、効率的に資産を管理できます。

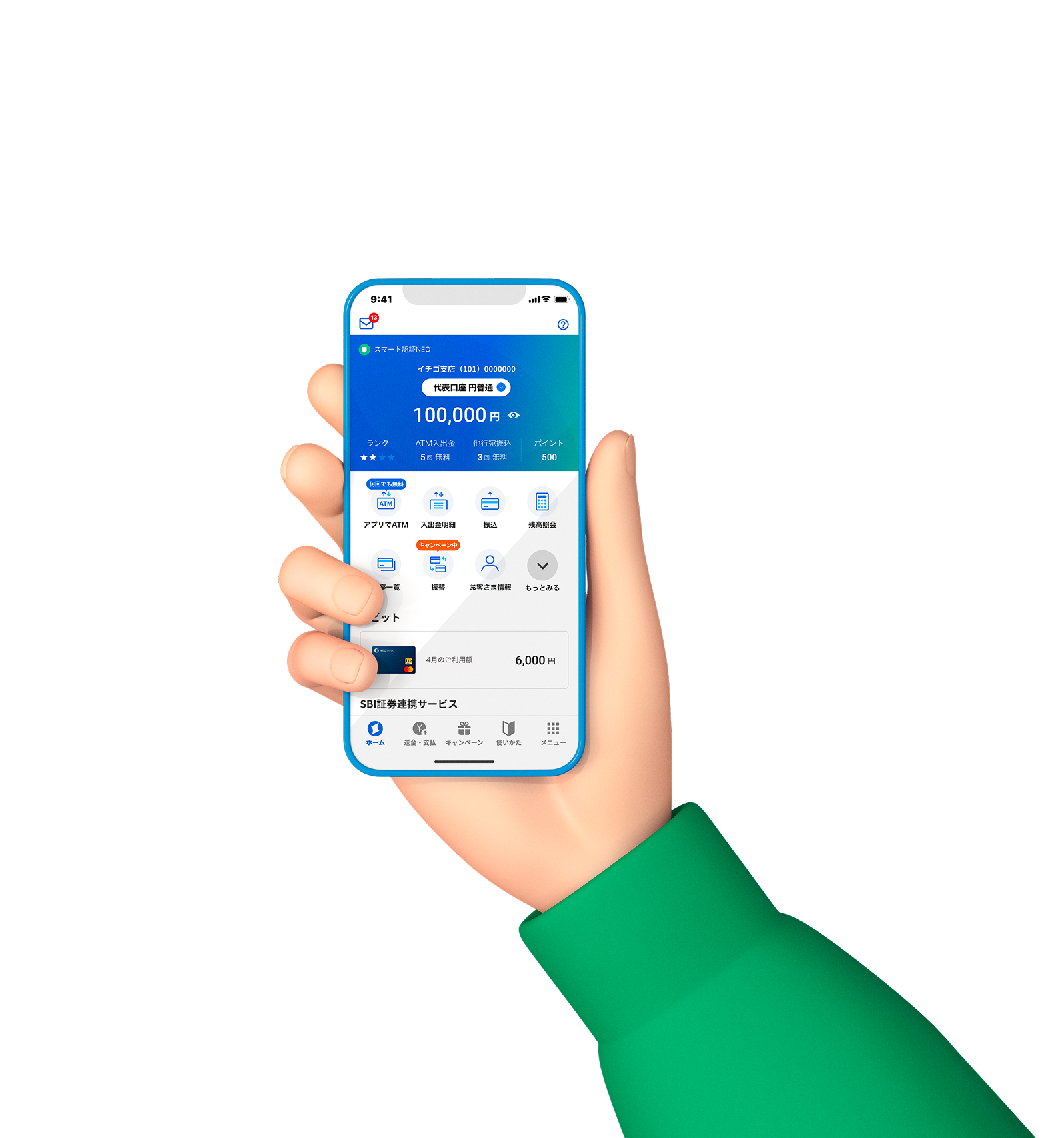

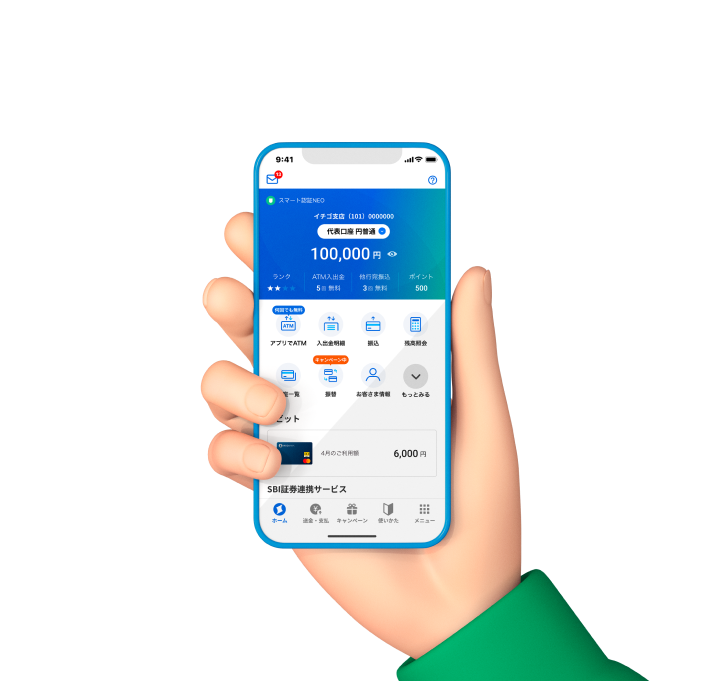

Security セキュリティ

生体認証だから、

セキュリティも安心。

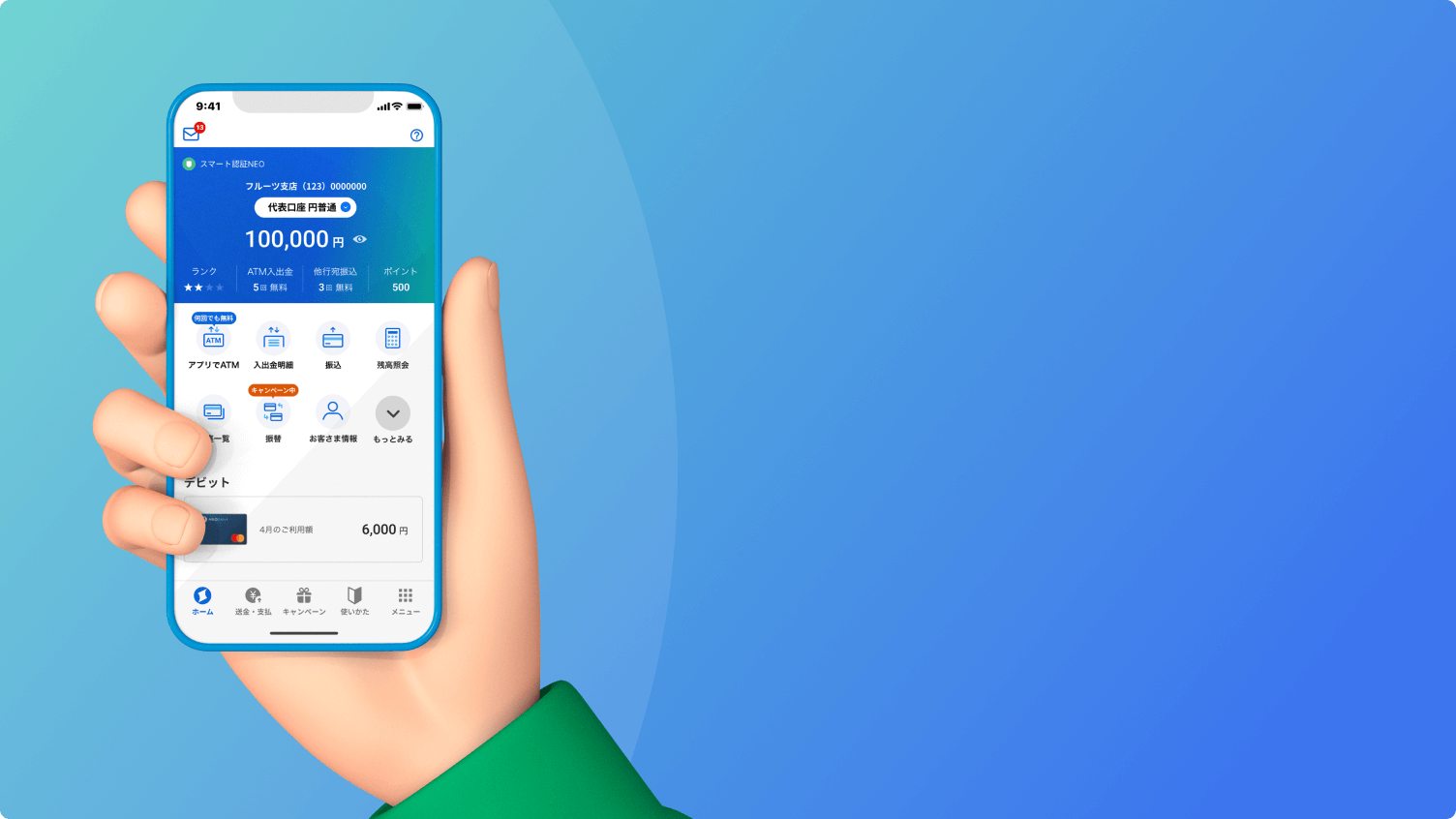

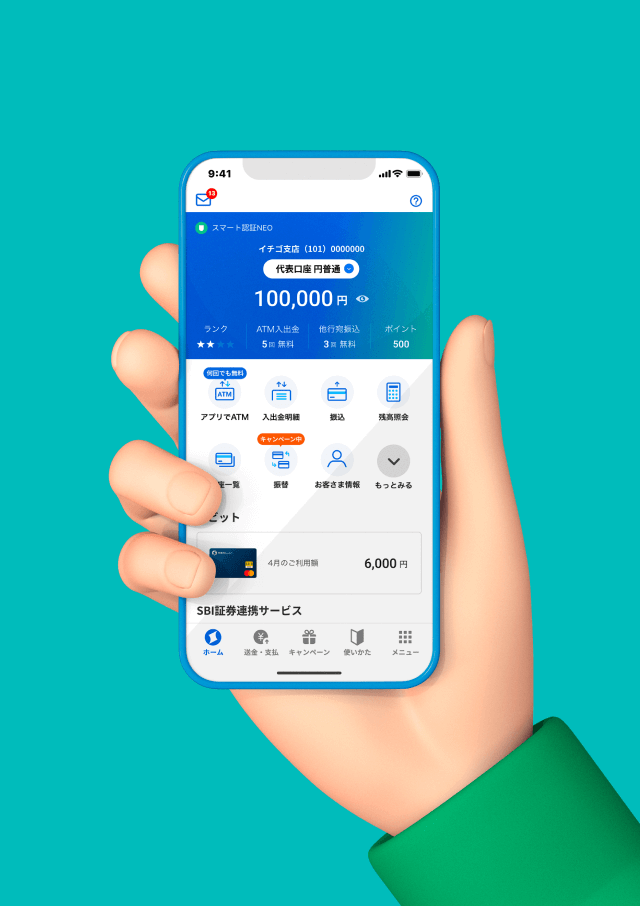

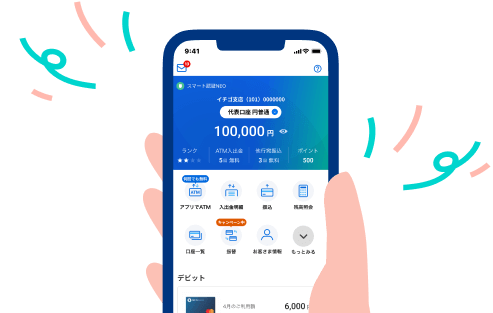

大切な資産と情報を守るため、不正送金を防ぐ「スマート認証NEO」や、キャッシュカードを持ち歩かない「アプリでATM」など利便性と同時にセキュリティにも力を入れています。

Good!

from Users

ユーザーの声

目的別口座を使って無理なく貯金できています

目的別口座で教育費や旅行費など、6つの口座分けて管理。家族のお金を仕分けるのにとても便利です!定額自動振替も使えて、貯めることを意識せずに無理なく貯められています。

Aさん

40代 / 3人~家計

夫婦で銀行を揃えて、家計の見える化を

二人とも住信SBIネット銀行を使っています。家計簿アプリに二人の銀行口座やクレジットカードなどを連携して、お互いで確認するようにしています。

Bさん

30代 / 2人家計

この一枚で家計管理がラクに!

家計管理のためにデビットカードを使い始め、日常の支払いはほぼこれ一枚で済ませています。タッチ決済ができて便利ですし、ナンバーレスで番号が見えないので安心して使えるのも気に入っています。

Kさん

40代 / 3人~家計

NISAも外貨預金も、銀行一つで完結!

資産運用は、NISAも外貨預金を行っています。住信SBIネット銀行は、SBI証券との連携がスムーズで、外貨預金の金利と為替コストも魅力に感じています。

Cさん

30代 / 1人家計

こんなに使いやすいカード、はじめてでした!

プラチナデビットカード、すごくコスパがいいです。年会費はありますが、それ以上に保険や特典がしっかりしてて、ポイントもちゃんと使える。正直、「こんなに使いやすいカード、他にある?」って思ってます。

Sさん

20代 / 1人家計

目的別口座を使って無理なく貯金できています

目的別口座で教育費や旅行費など、6つの口座分けて管理。家族のお金を仕分けるのにとても便利です!定額自動振替も使えて、貯めることを意識せずに無理なく貯められています。

Aさん

40代 / 3人~家計

夫婦で銀行を揃えて、家計の見える化を

二人とも住信SBIネット銀行を使っています。家計簿アプリに二人の銀行口座やクレジットカードなどを連携して、お互いで確認するようにしています。

Bさん

30代 / 2人家計

この一枚で家計管理がラクに!

家計管理のためにデビットカードを使い始め、日常の支払いはほぼこれ一枚で済ませています。タッチ決済ができて便利ですし、ナンバーレスで番号が見えないので安心して使えるのも気に入っています。

Kさん

40代 / 3人~家計

こんなに使いやすいカード、はじめてでした

プラチナデビットカード、すごくコスパがいいです。年会費はありますが、それ以上に保険や特典がしっかりしてて、ポイントもちゃんと使える。正直、「こんなに使いやすいカード、他にある?」って思ってます。

Sさん

20代 / 1人家計

NISAも外貨預金も、銀行一つで完結!

資産運用は、NISAも外貨預金を行っています。住信SBIネット銀行は、SBI証券との連携がスムーズで、外貨預金の金利と為替コストも魅力に感じています。

Cさん

30代 / 1人家計

目的別口座を使って無理なく貯金できています

目的別口座で教育費や旅行費など、6つの口座分けて管理。家族のお金を仕分けるのにとても便利です!定額自動振替も使えて、貯めることを意識せずに無理なく貯められています。

Aさん

40代 / 3人~家計

夫婦で銀行を揃えて、家計の見える化を

二人とも住信SBIネット銀行を使っています。家計簿アプリに二人の銀行口座やクレジットカードなどを連携して、お互いで確認するようにしています。

Bさん

30代 / 2人家計

NISAも外貨預金も、銀行一つで完結!

資産運用は、NISAも外貨預金を行っています。住信SBIネット銀行は、SBI証券との連携がスムーズで、外貨預金の金利と為替コストも魅力に感じています。

Cさん

30代 / 1人家計

夫婦で銀行を揃えて、家計の見える化を

二人とも住信SBIネット銀行を使っています。家計簿アプリに二人の銀行口座やクレジットカードなどを連携して、お互いで確認するようにしています。

Bさん

30代 / 2人家計

この一枚で家計管理がラクに!

家計管理のためにデビットカードを使い始め、日常の支払いはほぼこれ一枚で済ませています。タッチ決済ができて便利ですし、ナンバーレスで番号が見えないので安心して使えるのも気に入っています。

Kさん

40代 / 3人~家計

こんなに使いやすいカード、はじめてでした

プラチナデビットカード、すごくコスパがいいです。年会費はありますが、それ以上に保険や特典がしっかりしてて、ポイントもちゃんと使える。正直、「こんなに使いやすいカード、他にある?」って思ってます。

Sさん

20代 / 1人家計

スマホだけで支払えるのは、衝撃でした

デビットカードはメインの支払い手段として使っています。Apple Payに対応しているのが気に入っていて、スマホだけで支払いが完了するのがとても便利。初めて知ったときは衝撃でした。

Tさん

20代 / 1人家計

この一枚で家計管理がラクに!

家計管理のためにデビットカードを使い始め、日常の支払いはほぼこれ一枚で済ませています。タッチ決済ができて便利ですし、ナンバーレスで番号が見えないので安心して使えるのも気に入っています。

Kさん

40代 / 3人~家計

こんなに使いやすいカード、はじめてでした

プラチナデビットカード、すごくコスパがいいです。年会費はありますが、それ以上に保険や特典がしっかりしてて、ポイントもちゃんと使える。正直、「こんなに使いやすいカード、他にある?」って思ってます。

Sさん

20代 / 1人家計

この一枚で家計管理がラクに!

家計管理のためにデビットカードを使い始め、日常の支払いはほぼこれ一枚で済ませています。タッチ決済ができて便利ですし、ナンバーレスで番号が見えないので安心して使えるのも気に入っています。

Kさん

40代 / 3人~家計

スマホだけで支払えるのは、衝撃でした

デビットカードはメインの支払い手段として使っています。Apple Payに対応しているのが気に入っていて、スマホだけで支払いが完了するのがとても便利。初めて知ったときは衝撃でした。

Tさん

20代 / 1人家計

この一枚で家計管理がラクに!

家計管理のためにデビットカードを使い始め、日常の支払いはほぼこれ一枚で済ませています。タッチ決済ができて便利ですし、ナンバーレスで番号が見えないので安心して使えるのも気に入っています。

Kさん

40代 / 3人~家計

スマホだけで支払えるのは、衝撃でした

デビットカードはメインの支払い手段として使っています。Apple Payに対応しているのが気に入っていて、スマホだけで支払いが完了するのがとても便利。初めて知ったときは衝撃でした。

Tさん

20代 / 1人家計

ポイントがどんどんたまる! 1

ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。こには、ユーザーケースの情報を入れる予定です。

Aさん

30代 / 4人暮らし

ポイントがどんどんたまる! 2

ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。こには、ユーザーケースの情報を入れる予定です。

Aさん

30代 / 4人暮らし

ポイントがどんどんたまる! 3

ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。こには、ユーザーケースの情報を入れる予定です。

Aさん

30代 / 4人暮らし

ポイントがどんどんたまる! 4

ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。ここには、ユーザーケースの情報を入れる予定です。こには、ユーザーケースの情報を入れる予定です。

Aさん

30代 / 4人暮らし

こんなに使いやすいカード、はじめてでした

プラチナデビットカード、すごくコスパがいいです。年会費はありますが、それ以上に保険や特典がしっかりしてて、ポイントもちゃんと使える。正直、「こんなに使いやすいカード、他にある?」って思ってます。

Sさん

20代 / 1人家計

お申込から最短5分で完了※

今すぐアプリから

口座開設してみよう!

-

※本人確認方法「マイナンバーカードで読み取り」利用時。

-

※審査により、口座開設結果のお知らせに時間がかかる場合があります。

Search 商品・サービスをさがす

最新金利情報

お預け入れ

お借り入れ

注目情報

銀行取引に関するご相談等

- マネー・ローンダリング等防止への取組みについて

- 金融犯罪にご注意ください

- 当社のセキュリティ対策等について

- 不正利用の被害にあわれた場合

- ※ Android、Google Play、 Google Pay はGoogle LLC の商標です。

- ※ Apple、Appleのロゴ、iPhone、iPad、App Store、Touch ID、Face IDは、米国およびその他の国で登録されたApple Inc.の商標です。

- ※ iPhone商標は、アイホン株式会社のライセンスに基づき使用されています。