銀行取引に関するご相談等

- マネー・ローンダリング等防止への取組みについて

- 金融犯罪にご注意ください

- 当社のセキュリティ対策等について

- 不正利用の被害にあわれた場合

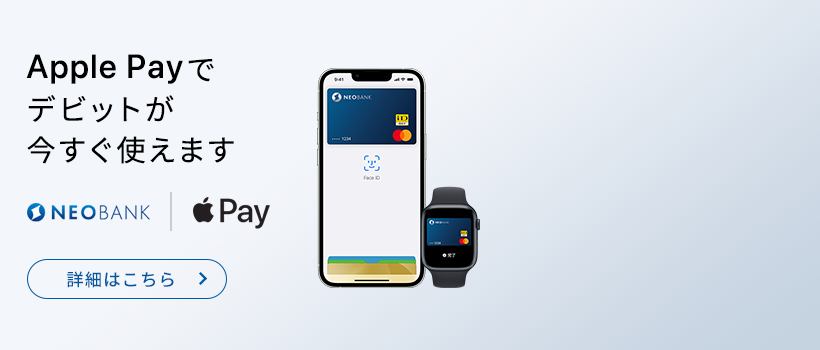

- ※ Android、Google Play、 Google Pay はGoogle LLC の商標です。

- ※ Apple、Appleのロゴ、iPhone、iPad、App Store、Touch ID、Face IDは、米国およびその他の国で登録されたApple Inc.の商標です。

- ※ iPhone商標は、アイホン株式会社のライセンスに基づき使用されています。